LEY ORGÁNICA PARA EL DESARROLLO ECONÓMICO Y SOSTENIBILIDAD FISCAL TRAS LA PANDEMIA COVID-19

El 29 de noviembre del 2021 se publicó el tercer suplemento del registro oficial No. 587, donde se plantea cambios en la reforma tributaria, los temas más relevantes de esta ley los citamos a continuación.

CONTRIBUCIONES TEMPORALES PARA EL IMPULSO ECONÓMICO POST COVID-19

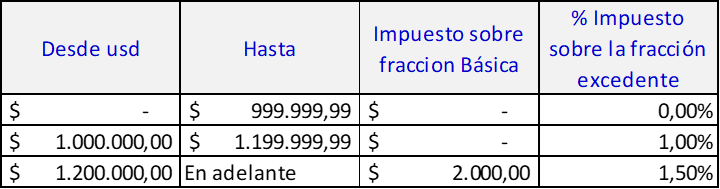

Se establece la contribución temporal al patrimonio de las personas naturales y la contribución temporal sobre el patrimonio de las sociedades.

Las personas naturales que posean patrimonio individual igual o mayoy a $ 1.000.000,00, en el caso de sociedades conyugales que posean patrimonio individual igual o mayor a $ 2.000.000,00 al 01 de enero del 2021 pagarán de acuerdo a la siguiente tabla.

Esta contribución será determinada y pagada en el ejercicio fiscal 2022 sobre su patrimonio, la cual se declarará hasta el 31 de marzo del ejercicio fiscal 2022, cuyo valor puede estar sujeto a facilidad de pago por un plazo máximo de 6 meses, se establece una sanción del 50% más interés por la no presentación de la contribución ó el recargo del 20% más intereses por presentar información inexacta; el pago de esta contribución no será considerada como crédito tributario.

Por otro lado, las sociedades, según la definición prevista en el art. 98 de la LRTI que realicen actividades económicas determinarán y pagarán una contribución temporal sobre su patrimonio tanto del ejercicio 2022 como del 2023, siempre que la sociedad posea un patrimonio neto igual o mayor a cinco millones de dólares ($ 5,000,000.00 usd) al 31 de diciembre del 2020.

La contribución temporal sobre el patrimonio se pagará de acuerdo a la siguiente tabla:

Cabe recalcar que la declaración y pago se deberá realizar hasta el 31 de marzo del ejercicio impositivo, cuyo valor puede estar sujeto a facilidad de pago por un plazo máximo de 6 meses, estableciendo una sanción del 50% más interés por la no presentación de la contribución ó el recargo del 20% más intereses por presentar información inexacta, además, el pago de esta contribución no será considerada como crédito tributario.

RÉGIMEN IMPOSITIVO VOLUNTARIO, ÚNICO Y TEMPORAL PARA LA REGULARIZACIÓN DE ACTIVOS EN EL EXTERIOR

Para aquellas personas naturales que hayan tenido la condición de residentes fiscales en el país en cualquier ejercicio impositivo anterior al año 2020 podrán acogerse a este régimen impositivo hasta el 31 de Diciembre del 2022, presentando una declaración juramentada manifestando la voluntad irrevocable de acogerse al régimen y la declaración en donde se reconozca que no hay otros activos, rentas o bienes en el exterior que no hayan sido declarados.

No podrán acogerse a este régimen impositivo las siguientes personas, ni siguientes bienes, activos o rentas:

Las personas que cuenten con sentencia ejecutoria por delitos contra el régimen de desarrollo, eficiencia de la administración pública o administración aduanera.

Las personas que hayan tenido la condición de funcionarios públicos, incluyendo a sus cónyuges, parejas de hecho o familiares hasta el segundo grado de consanguinidad y segundo de afinidad y Sociedades en las que los funcionarios públicos tengan o hayan tenido una participación mayor al 10% de derechos de capital.

Los activos que se encuentren en la lista de países catalogados como de alto riesgo o no cooperantes por el Grupo de Acción Financiera Internacional (GAFI).

Rentas o ingresos que sean objeto de un proceso de determinación tributaria o de litigio ante autoridades judiciales.

El RIVUT se establecerá de acuerdo a la siguiente tabla:

El contribuyente podrá solicitar facilidad de pago hasta por seis meses, tomando en cuenta que el pago del 100% del impuesto deberá extinguirse hasta el 31 de Diciembre del 2022.

Cabe señalar que el pago de este tributo no podrá ser utilizado como crédito tributario.

REFORMAS A LA LEY DE RÉGIMEN TRIBUTARIO INTERNO

Las reformas más significativas dentro de esta ley son:

Art(...).- Las personas naturales gozarán de una rebaja de su impuesto a la renta causado por sus gastos personales, aplicable antes de imputar créditos tributarios a los que haya lugar de conformidad con la ley.

Para establecer el monto máximo de rebaja se deberá observar las siguientes reglas:

Si su renta bruta anual (incluye ingresos exentos) no excede de dos coma trece (2.13) fracciones básicas desgravadas del impuesto a ala renta, el monto máximo de la rebaja por sus gastos personales será el que resulte de aplicar la siguiente fórmula:

R = L x 20%

R= rebaja de gastos personales

L= El valor que resulte menor entre los gastos personales declarados del período fiscal anual y el valor de la canasta básica multiplicada por siete.

Si su renta bruta anual (incluye ingresos exentos) excede de dos coma trece (2.13) fracciones básicas desgravadas del impuesto a ala renta, el monto máximo de la rebaja por sus gastos personales será el que resulte de aplicar la siguiente fórmula:

R = L x 10%

R= rebaja de gastos personales

L= El valor que resulte menor entre los gastos personales declarados del período fiscal anual y el valor de la canasta básica multiplicada por siete.

Para efectos de este cálculo se considerará el valor de la canasta Básica familia al mes de diciembre del ejercicio en el cual se liquida el impuesto, según los datos que publique el Instituto Nacional de Estadística y Censos.

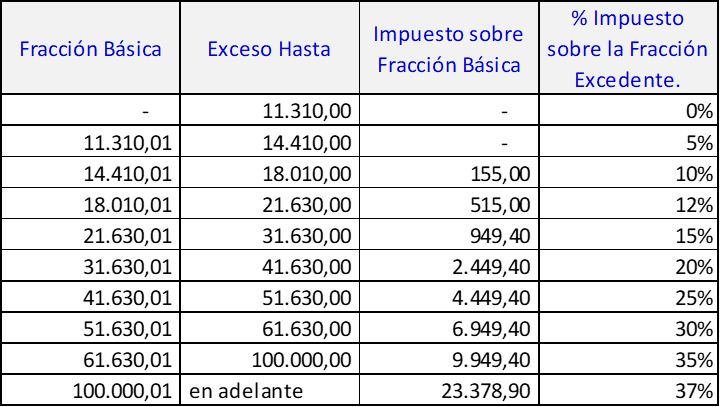

Art. 36.- Se sustituye la tabla del impuesto a la renta por la siguiente.

Transferencia e importaciones con tarifa cero de IVA

Glucómetros, lancetas, tiras reactivas para medición de glucosa, bombas de insulina, marcapasos, mascarillas, oxímetros, alcohol y gel antibacterial superior al 70% de concentración.

Papel bond, papel periodico y libros

Toallas sanitarias, tampones, copas menstruales y pañales desechables populares.

Las importaciones de combustibles derivados de hidrocarburos, biocombustibles, sus mezclas incluido GLP y gas natural. destinado para el consumo interno del país, realizada por sujetos pasivos que cuenten con los permisos respectivos emitidos por el Ministerio del Ramo.

impuesto al valor agregado sobre los servicios.

Los prestados por cámaras de la producción, sindicatos y similares que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de 1.500 dólares al año. Los servicios que se presten a cambio de cánones, alícuotas cuotas o similares superiores a 1.500 dólares estarán gravados con tarifa del 12% del IVA.

se deroga el titulo denominado RÉGIMEN IMPOSITIVO SIMPLIFICADO

se deroga el titulo denominado RÉGIMEN IMPOSITIVO PARA MICROEMPRESAS

RÉGIMEN SIMPLIFICADO PARA EMPRENDEDORES Y NEGOCIOS POPULARES (RIMPE)

Este régimen simplificado será de aplicación obligatoria por tres años contando desde la primera declaración del impuesto, es preciso destacar que los sujetos pasivos que sean excluidos del RIMPE no podrán ingresar nuevamente a este régimen.

Las personas naturales y jurídicas se podrán acoger a este régimen siempre y cuando tengan ingresos brutos anuales de hasta 300.000,00 dólares al 31 de diciembre del año anterior. Cabe recalcar que si el contribuyente percibe ingresos superiores al monto establecido, este se acogerá al régimen general a partir del siguiente ejercicio económico.

En cuanto a los negocios populares, lo constituyen las personas naturales que tengan ingresos brutos de hasta 20.000,00 dólares en el ejercicio económico del año anterior.

No podrán acogerse a este régimen los siguientes sujetos pasivos:

Aquellos que perciban ingresos brutos anuales superiores a 300.000,00

Los que tengan actividades económicas relacionadas a Contratos de Construcción; Urbanización, Lotización y otras similares.

Los que se dediquen a la prestación de servicios profesionales, transporte, comercializadoras de combustible, actividades agropecuarias, relación de dependencia, mandatos y representaciones.

Los receptores de inversión extranjera directa y quienes desarrollen actividades en asociación público-privada.

Los que desarrollen su actividad en el sector de hidrocarburos, minero, petroquímica, laboratorios médicos y farmacéuticas, industrias básicas, financiero, economía popular y solidaria y seguros.

Se pagará el Impuesto a la Renta conforme a la siguiente tabla progresiva:

Este impuesto será liquidado anualmente hasta el 31 de marzo de cada año fiscal, en el caso de los contribuyentes que son considerados agentes de retención, el valor de dichas retenciones se podrán utilizar como crédito tributario para el pago del impuesto RIMPE.

En cuanto al Impuesto al Valor Agregado deberá ser liquidado y pagado de manera semestral, sin embargo, los negocios populares se acogerán al pago de la cuota establecida en la tabla progresiva.

Contactese con nosotros info@taxesadvisors.com si tiene alguna inquietud respecto de la Ley Organica para el Desarrollo Económico y Sostenibilidad Fiscal y el impacto que puede generar en su negocio.

NOTA.- Este boletin tiene objeto informativo por lo que no podra ser usado como asesoria u opinión legal